Kontrollien suunnittelu

Yritysturvallisuus > Riskienhallinta

Kontrollien suunnittelu

Taloudellisuus ja tehokkuus määrittävät kontrollien tason. Pyrkimys täydellisyyteen voi muodostua järkevän riskienhallinnan esteeksi. Turvallisuuden näkökulmasta nollatoleranssi on ihanteellinen tavoite, mutta se ei useinkaan täytä toiminnalle asetettuja taloudellisuus- ja tehokkuusvaatimuksia.

Yrityksen kasvavia hallinnollisia kustannuksia on vaikea hillitä, jos resursseja ohjataan epäolennaisiin kohteisiin. Tilanne paranee, kun kontrollien taloudelliset panostukset osataan kohdistaa liiketoiminnan avainresurssien turvaamiseen. Samalla tarjoutuu mahdollisuus arvioida hallinnollisten kontrollien prosessitaloudellisuutta kokonaisuutena.

Yrityksillä on usein riskinkantokykyä sietää epäolennaisia riskejä ja elää niiden kanssa. Siksi ei ole tarkoituksenmukaista kohdentaa niihin suhteettomia resursseja. Samanaikaisesti on huolehdittava siitä, että olennaiset riskit, eli avainriskit, eivät jää ilman riittävää huomiota tai kontrollia.

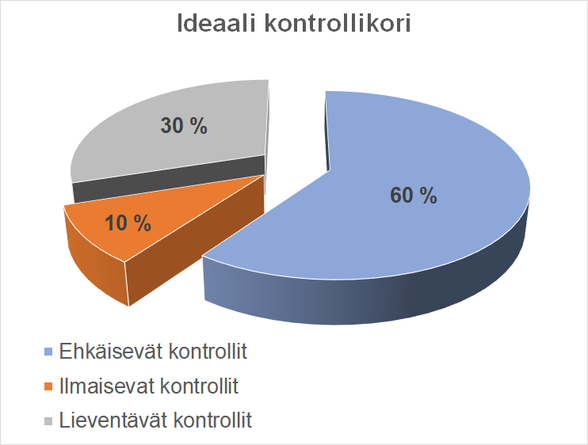

Kontrollien yleiset suunnitteluperiaatteetHallintatoimenpiteiden toteutuksessa on huomioitava Suomen lainsäädäntö, viranomaismääräykset sekä hyvä tiedonkäsittelytapa. Toimenpiteet tulee suunnitella siten, että ne eivät loukkaa työntekijöiden tai asiakkaiden yksityisyyden suojaa ja ovat sopusoinnussa organisaation sisäisten linjausten ja ohjeistusten kanssa.Suunnittelumallina ideaali kontrollikoriIdeaali kontrollikori on hallintatoimenpiteiden suunnittelumalli, joka perustuu kolmeen turvallisuusfunktioon. Näihin liittyy joukko turvallisuustoimenpiteitä, joiden painotusta ohjaavat kustannustehokkuus ja riskiperusteinen arviointi. Mallin tarkoituksena ei ole saavuttaa täydellistä lopputulosta, vaan ohjata toimenpiteitä kohti optimaalista turvallisuustasoa.Turvallisuusfunktiot ja niiden ideaalipainotus

- Ehkäisevät kontrollit (60 %)

- Ilmaisevat kontrollit (10 %)

- Lieventävät kontrollit (30 %)

Ehkäisevät kontrollit

- Vaikutuksia pysäyttävät ominaisuudet

- Vaikutuksia rajaavat ominaisuudet

- Pelotevaikutukset

Ilmaisevat kontrollit

- Suoria vaikutuksia tunnistavat ja paikantavat ominaisuudet

- Välillisiä vaikutuksia rajaavat ominaisuudet

- Vaikutuksia yksilöivät ominaisuudet

Lieventävät kontrollit

- Vaikutuksia korjaavat toimenpiteet

- Vaikutuksia korvaavat ratkaisut

- Toipumista nopeuttavat mekanismit

Kehittämisen lähtökohdatTurvallisuuden kehittämisen on perustuttava deduktiiviseen lähestymistapaan: yleisistä periaatteista siirrytään kohti toimialakohtaisia ja yksikkötasoisia ratkaisuja. Painopiste tulee olla ehkäisevissä kontrolleissa, koska ne kohtaavat ensimmäisenä epäsuotuisat tapahtumat. Tämä tukee liiketoiminnan jatkuvuutta ja vähentää häiriöistä aiheutuvia kustannuksia.Kustannustehokas lähestymistapaEnsivaiheessa tulisi toteuttaa yleisehkäiseviä kontrollitoimenpiteitä, joilla saadaan laaja joukko resursseja hallinnan piiriin. Tämän jälkeen arvioidaan, missä kohdin tarvitaan erityisehkäiseviä lisätoimia kriittisten resurssien turvaamiseksi.Yrityksen ei kuitenkaan tule nojautua pelkästään ehkäiseviin kontrollikeinoihin, sillä epäsuotuisat tapahtumat toteutuvat usein ennakoimattomasti. Tarvitaan myös ilmaisevia kontrollijärjestelmiä, jotka kykenevät hälyttämään poikkeamista nopeasti. Ilmaisevien kontrollien hyöty realisoituu vasta, kun niihin kyetään reagoimaan viiveettä ja tarkoituksenmukaisesti.Kun epäsuotuisat tapahtumat toteutuvat, niiden vaikutuksia voidaan vähentää lieventävillä kontrolleilla. Näiden suunnittelussa on tärkeää arvioida, voidaanko riskit siirtää vakuuttamalla vai tuleeko varautuminen toteuttaa muilla hallintamekanismeilla.Ideaalin kontrollikorin hyödyt

Proaktiivisuus

- Vakavien palvelukeskeytysten todennäköisyys vähenee

- Toistuvien häiriöiden määrä laskee

- Toipumisesta aiheutuvat kustannukset pienenevät

- Asiakaskokemus paranee

- Tietosuoja toteutuu ennakoivasti

Reaktiivisuus

- Epäsuotuisista tapahtumista saadaan välitön ilmoitus

- Vaikutukset voidaan rajata nopeasti

- Korjaustoimenpiteet voidaan kohdentaa oikein ja oikea-aikaisesti

- Toipumisprosessit ovat valmiina käyttöön

- Lopulliset vaikutukset jäävät hallittaviksi