Vakuutuspolitiikka

Yritysturvallisuus > Vakuutukset

Vakuutuspolitiikka

Yrityksen vakuutuspolitiikka toimii välineenä, jonka avulla vakuuttamista koskevat päätökset tehdään johdonmukaisesti, suunnitelmallisesti ja yrityksen kokonaistavoitteita tukien.

Vakuutuspolitiikka voidaan määritellä yrityksen johdon tahdonilmaisuksi siitä, miten vakuuttamista käytetään riskienhallinnan keinona. Vakuutuspolitiikka ei ole pelkästään tekninen tai taloudellinen dokumentti, vaan strateginen ohjausväline, joka linjaa yrityksen suhtautumista vakuutuskelpoisiin riskeihin. Politiikan avulla varmistetaan, että vakuutusratkaisut eivät synny satunnaisesti tai reaktiivisesti, vaan ne ovat osa kokonaisvaltaista riskienhallintaa.

Keskeinen osa vakuutuspolitiikkaa on määrittää, mitä riskejä vakuutetaan, millä laajuudella ja millä omavastuilla. Tämä tarkoittaa käytännössä sitä, että yritys arvioi systemaattisesti toimintaympäristönsä riskit, jakaa ne vakuutuskelpoisiin ja ei-vakuutuskelpoisiin riskeihin sekä tekee harkittuja päätöksiä vakuutusturvan kattavuudesta.

Vakuutuspolitiikassa voidaan esimerkiksi määritellä, että omaisuusvahingot vakuutetaan täysarvoperiaatteella, kun taas pienet operatiiviset riskit jätetään vakuuttamatta ja katetaan omalla varautumisella.

Riskien vakuuttamatta jättäminen ei ole osoitus laiminlyönnistä, vaan usein perusteltu valinta. Yritys voi päättää, ettei se vakuuta tiettyjä riskejä, mikäli niiden todennäköisyys tai mahdollinen taloudellinen vaikutus jää alle yrityksen riskinottokyvyn tai -halun. Tämä mahdollistaa kustannustehokkaan riskienhallinnan, jossa vakuutusmaksuja ei makseta turhaan riskeistä, jotka eivät vaaranna yrityksen jatkuvuutta tai taloudellista asemaa.

Hyvin laadittu vakuutuspolitiikka tuo läpinäkyvyyttä ja ennakoitavuutta päätöksentekoon. Se selkiyttää vastuut ja toimivallat, kuka päättää vakuutuksista, miten vakuutuksia kilpailutetaan ja milloin politiikkaa tarkistetaan. Samalla se helpottaa viestintää sidosryhmien, kuten omistajien, hallituksen ja vakuutusyhtiöiden, kanssa.

Tehtävälista

Aloitus ja valmistelu

- Nimeä vastuuhenkilö(t), esimerkiksi riskienhallintapäällikkö, talousjohtaja tai vakuutusasiantuntija.

- Perusta työryhmä. Ota mukaan edustajia liiketoimintayksiköistä, taloushallinnosta ja johdosta.

- Tunnista tavoitteet: Miksi vakuutuspolitiikka laaditaan? Mitä sen avulla halutaan saavuttaa?

Nykytilan kartoitus

- Tee vakuutuskartoitus. Selvitä voimassa olevat vakuutukset ja niiden ehdot, omavastuut ja kattavuudet.

- Analysoi riskit. Tunnista ja arvioi yrityksen vakuutuskelpoiset ja -kelvottomat riskit.

- Tarkista vakuutusmaksut ja vahinkohistoria. Arvioi kustannustehokkuus ja korvausperusteiden toteutuminen.

Politiikan linjaukset

- Määritä vakuutettavat riskit. Mitä riskejä yritys haluaa vakuuttaa, esimerkiksi omaisuus, keskeytys, vastuuvakuutukset?

- Päätä kattavuuden laajuus, esimerkiksi täysarvovakuutus, ensimmäiselle riskille tai rajoitettu kattavuus.

- Määrittele omavastuurajat. Missä tilanteissa yritys kantaa riskin itse?

- Linjaa vakuuttamatta jätettävät riskit. Perustele, mitkä riskit jäävät omalle vastuulle ja miksi.

- Valitse vakuutusyhteistyön periaatteet. Yksi vai useampi yhtiö? Ulkoinen neuvonantaja?

Toimintamallit ja vastuut

- Laadi menettelytavat. Miten uusia vakuutustarpeita arvioidaan ja miten vahinkoja käsitellään?

- Määrittele päätöksenteko ja hyväksyntävaltuudet. Kuka päättää vakuutusten ottamisesta tai muuttamisesta?

- Aseta tarkistusajankohta, esimerkiksi vuosittain tai liiketoiminnan muutosten yhteydessä.

Dokumentointi ja hyväksyntä

- Kirjaa vakuutuspolitiikka kirjallisesti: Käytä selkeää, johdonmukaista ja yrityksen sisäisiä linjauksia noudattavaa kieltä.

- Esittele politiikka yritysjohdolle ja hallitukselle: Hanki virallinen hyväksyntä.

- Tallenna dokumentti keskitetysti, esimerkiksi riskienhallinnan tai taloushallinnon järjestelmään.

Jalkautus ja viestintä

- Tiedota vastuuhenkilöitä ja liiketoimintayksiköitä: Varmista, että politiikka tunnetaan ja sitä noudatetaan.

- Kouluta tarvittaessa, esimerkiksi vahinkoilmoitusmenettelyistä tai vakuutusvastuiden jakautumisesta.

- Integroi politiikka osaksi muita ohjeistuksia, esimerkiksi riskienhallintaohjeet, taloussäännöt tai hankintaohjeet.

Seuranta ja päivitys

- Arvioi politiikan toimivuutta säännöllisesti: Vastaako se muuttunutta riskiympäristöä ja liiketoimintaa?

- Päivitä politiikka tarpeen mukaan, esimerkiksi yrityksen laajentuessa uusille markkinoille tai toimialoille.

VakuutuspolitiikkaVakuutuspolitiikka tarkentaa riskienhallintapolitiikan periaatteita vakuuttamisen osa-alueella. Vakuutuspolitiikka määrittelee yrityksen vakuuttamisen periaattet vakuutuskelpoisten riskien osalta. Vakuutuspolitiikalla tavoitellaan mm. seuraavia etuja:

- samankaltaisissa tilanteissa yrityksellä on yhtenevä vakuutuskäytäntö

- vältytään päällekkäiseltä vakuuttamiselta

- vältytään riskiottohalun ylittävien vakuutusaukkojen syntymiseltä

- vakuutusten kilpailutus ja vakuutusarvot ovat ajan tasalla.

Vahinkoriskien osalta kaiken toiminnan ja omaisuuden vakuuttaminen ei ole riskienhallinnan kannalta perusteltua. Tämä johtaisi näennäiseen ja kustannuksiltaan kalliiseen vakuutusturvaan. Vakuutusmaksut pidetään säännöllisten kilpailutusten avulla kohtuullisina ja omavastuut sekä korvaukset reaalisella tasolla.Yritys määrittelee vakuutusprosessin yhteydessä erikseen vakuutuskohtaisesti sovittavat omavastuurajat, jolloin huomioidaan, että yrityksen riskinkantokyky ei ylity.Vakuutusprosessin omistajaVakuutusprosessin omistaja on yrityksen johtoryhmä. Johtoryhmä nimeää vakuutusten hallinnoinnista vastaavan henkilön.Vahingon omistajaVahingon omistaja on se toiminto, jonka liiketoimintavastuun piirissä vahinko on tapahtunut.

Riskien omalla vastuulla pitäminenVähäisiä seurauksia aiheuttavia riskejä vastaan suojaudutaan omatoimisin suojaustoimenpitein. Katastrofiluokan vahingoilta suojaudutaan myös vakuutuksin. Katastrofiluokan vahinkoja aiheuttavat esimerkiksi luonnonilmiöt, tuhotyöt, tulipalot ja onnettomuudet.Omalle vastuulle jätettävien vahinkojen määrittelyperiaatteet ovat voimassa ainoastaan silloin, jos vahingon todennäköisyys ja suurus voidaan arvioida riittävän luotettavasti. Periaatteet ovat seuraavat:

- Omalle vastuulle voidaan jättää vahingot, jotka ovat todennäköisiä ja joiden vakuutusmeno ylittäisi selvästi riskin vuotuisen menetysarvon.

- Omalle vastuulle voidaan jättää myös vahingot, jotka ovat epätodennäköisiä ja seurauksiltaan vähäisiä tai korkeintaan keskisuuria.

- Omalle vastuulle ei jätetä vahinkoja, joilla on vakava taloudellinen vaikutus.

Riskien rahoitusVakuuttamattomat riskit ja vakuutettujen riskien omavastuuosuudet rahoitetaan yrityksen normaalin budjetin puitteissa.Riskien vakuuttaminenVakuutuksella voidaan täydentää, mutta ei korvata asianmukaista riskienhallintaa. Vakuuttamisen tulee olla edullisempaa kuin riskin kantaminen. Vakuuttamisen tulee kattaa olennaiset vakuutettavissa olevat riskit. Vakuuttamatta jättämisestä tehdään ehdotus johtoryhmälle, joka tekee asiassa päätöksen. Vakuuttamista käytetään riskien rahoituskeinona seuraavissa tapauksissa:

- vakuuttaminen on lakisääteistä esim. työtapaturma- ja liikennevahingot

- henkilövahingot

- vastuuvahingot

- käyttöomaisuusvahingot

- suuret omaisuusvahingot

- tietoturvavahingot (kybervahingot).

OmavastuutPäätös vakuutuslajeittain noudatettavista omavastuurajoista tehdään vakuutusprosessin omistajan toimesta. Omavastuun suuruus on suhteutettava yrityksen riskinottohalukkuuteen. Omavastuun suuruudesta päätettäessä on huomioitava, että se pysyy hyväksyttävän riskinoton tasolla. Vakuutuslajista riippuen voidaan käyttää parhaiten soveltuvaa omavastuumuotoa, joko perusomavastuita, vahinko- tai vakuutuskausikohtaisia omavastuita.Vakuutusten kilpailutusKilpailuttaminen toteutetaan neljän vuoden välein yhtenä tai useampana kokonaisuutena, lukuun ottamatta lakisääteistä työeläkevakuutusta, joka kilpailutetaan vain yrityksen hallituksen erillisellä päätöksellä. TyEL-vakuutuksen voi siirtää työeläkeyhtiöstä toiseen kun vakuutus on ollut voimassa vähintään vuoden edellisessä yhtiössä. Tarjousten vertailu suoritetaan vakuutussuunnitelmassa kuvattujen perusteiden mukaisesti. Kokonaisedullisuutta arvioitaessa otetaan huomioon tarjottujen tuotteiden eroavuudet ja muut tarjouspyynnössä esitetyt perusteet.Lakisääteisen tapaturmavakuutuksen osalta vakuutusyhtiöt hoitavat julkista hallintotehtävää ja toimivat kuten viranomaiset. Yhtiöillä on omat maksuperusteet. Laissa säädetään vain periaatteista, joita yhtiön on noudatettava. Vakuutusyhtiön tulee vakuutusmaksuissa ottaa huomioon esimerkiksi vakuutettujen etujen turvaavuus sekä työtapaturma- ja ammattitautiriski. Vakuutusmaksujen perusteet eivät ole julkisia.Vakuutuksista päättäminenVakuutusten kilpailutukseen liittyvä vakuutusehdotus ja tarjouspyynnöt esitellään johtoryhmälle hyväksyttäväksi. Kilpailutuksen tuloksen perusteella hankittavat vakuutukset päättää johtoryhmä.Vakuutusten hallinnointi

- Vakuutusprosessien omistaja on johtoryhmä, jolla on kokonaisvastuu vakuutuksista.

- Johtoryhmä nimeää vakuutusten hallinnoinnista vastaavan henkilön, jonka tehtävänä on koordinoida vakuutusprosessia ja vakuutusturvan kattavuutta sekä antaa vakuuttamista koskevia ohjeita. Henkilö toimii vakuutusasioissa sisäisen tarkastuksen yhdyshenkilönä.

- Jokaiselle vakuutuslajille nimetään vakuutuslajin hoitaja, joka vastaa yhden tai useamman vakuutuslajin hoitamisesta. Vakuutuslajin hoitajien tehtävät, valtuudet ja vastuut on määritelty tarkemmin vakuutussuunnitelmassa.

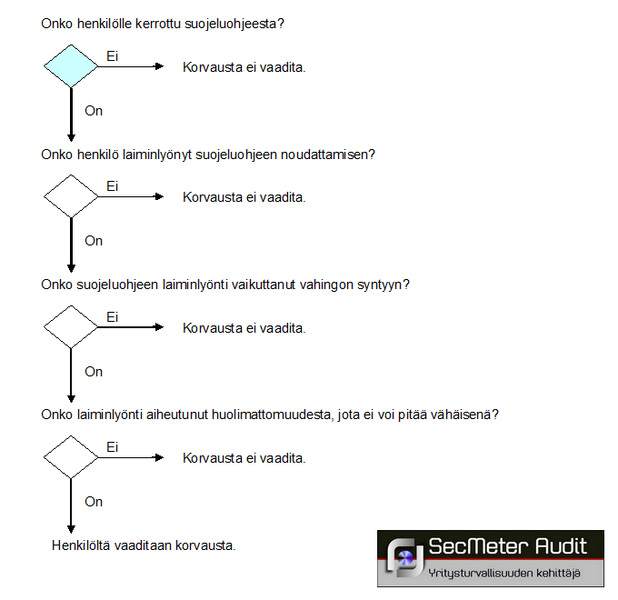

Vakuutusturva tarkistetaan vuosittain ja aina, kun toiminnassa tapahtuu muutoksia. Vuotuisen tarkastelun yhteydessä tarkistetaan mm. omaisuuden vakuutusmäärät ja indeksikorotukset.RaportointiYrityksen johtoryhmä käsittelee vakuutuksiin liittyvät asiat normaalin strategisen ja operatiivisen raportoinnin yhteydessä.Henkilökohtaisen korvausvastuun periaateVakuutussopimuksiin sisältyy määräyksiä (suojeluohjeita), jolla on tarkoitus estää tai rajoittaa vahingon syntymistä. Suojeluohjeet ovat osa vakuutussopimusta ja niiden noudattaminen on keskeinen osa vakuutussopimuksen täyttämistä.Jos henkilö on aiheuttanut vahingon tahallisesti tai törkeällä huolimattomuudella, voidaan tulevaa korvausta alentaa tai se voidaan evätä. Vahinkovakuutuksen vakuutusehdoissa voidaan lisäksi määrätä, että vakuutetulle tulevaa korvausta voidaan alentaa tai se voidaan evätä, jos hänen alkoholin tai huumausaineen käyttönsä on vaikuttanut vakuutustapahtumaan.Yritys voi vaatia henkilöltä korvausta, jos voidaan osoittaa, että henkilö on hänelle luovutetun käyttöomaisuuden osalta laiminlyönyt suojeluohjeita ja laiminlyönnillä on ollut vaikutus vahingon syntymiseen esimerkiksi työntekijän käyttöön luovutettujen työvälineiden kohdalla.

Korvausvelvoitteen arviointi ja vahinkokäsittelyprosessi

<

>