Riskin käsitteen kehitys

Yritysturvallisuus > Riskienhallinta

Riskin käsitteen historiallinen kehitys etymologiasta moderniin taloustieteeseen

Riski on keskeinen käsite nykyaikaisessa yhteiskunnassa, erityisesti taloustieteessä, liiketoiminnassa ja päätöksenteossa. Käsitteen merkitys ulottuu yksilön arkielämästä globaalien rahoitusmarkkinoiden toimintaan.

Vaikka riski ymmärretään nykyään todennäköisyyteen ja epävarmuuteen liittyvänä ilmiönä, sen merkitys ei ole ollut historiallisesti vakio, vaan se on kehittynyt merkittävästi ajan myötä.

Riskin etymologinen alkuperä sekä sen merkityksen muutos konkreettisesta fyysisestä vaarasta abstraktiksi taloudellisen epävarmuuden käsitteeksi ovat muotoutuneet satojen vuosien kuluessa.

Tarkastelu etenee kronologisesti keskiajan merenkulusta vakuutustoiminnan syntyyn, todennäköisyyslaskennan kehitykseen ja edelleen moderniin rahoitusteoriaan.

Näin voidaan osoittaa, että riskin käsite ei ole pelkästään tekninen termi, vaan historiallisesti ja institutionaalisesti rakentunut ilmiö, joka heijastaa laajempia muutoksia ihmisen tavassa ymmärtää epävarmuutta.

Riskin käsitteen etymologinen alkuperäTutkimusten mukaan riskin käsitteen etymologinen alkuperä on monikerroksinen ja ulottuu useiden vuosisatojen taakse. Sanan varhaisimmat tunnetut muodot esiintyvät romaanisissa kielissä, erityisesti italian risco ja rischio -muodoissa 1200–1300-luvuilla.Näitä vastineita ovat myös espanjan riesgo ja ranskan risque, joista sana on myöhemmin levinnyt laajasti muihin eurooppalaisiin kieliin.Alkuperäisessä käytössään sana liittyi merenkulkuun ja viittasi konkreettisiin vaaratekijöihin, kuten meressä oleviin kallioihin tai karikkoihin, jotka saattoivat aiheuttaa alusten haaksirikon. Tällöin riski merkitsi ensisijaisesti fyysistä, ulkoista uhkaa, joka oli usein vaikeasti ennakoitavissa. Tämä konkreettinen merkitys muodosti perustan käsitteen myöhemmälle kehitykselle.Sanan tarkasta alkuperästä ei kuitenkaan ole täyttä yksimielisyyttä. Yhden teorian mukaan sana juontuu kreikan sanasta rhiza (ῥίζα), joka tarkoittaa juurta tai perustaa ja on mahdollisesti viitannut vedenalaisiin kalliorakenteisiin.Toisen näkemyksen mukaan sanalla saattaa olla yhteyksiä latinaan, vaikka tästä ei ole selkeää suoraa todistusaineistoa. Lisäksi on esitetty, että sana voisi liittyä arabian sanaan rizq, joka tarkoittaa kohtaloa tai elantoa, mutta tämä tulkinta on vähemmän vakiintunut tutkimuksessa.Merkitykseltään sana laajeni ajan myötä konkreettisesta fyysisestä vaarasta abstraktimmaksi käsitteeksi. Merenkulun yhteydessä syntynyt ajatus odottamattomasta vaarasta siirtyi vähitellen kuvaamaan yleisempää epävarmuutta ja mahdollisia menetyksiä. Tämä semanttinen muutos loi perustan riskin myöhemmälle käytölle taloudellisessa ja yhteiskunnallisessa kontekstissa.Suomen kieleen sana “riski” on tullut ruotsin risk-sanan kautta todennäköisesti 1700–1800-luvuilla. Tässä vaiheessa sanan merkitys oli jo vakiintunut tarkoittamaan laajempaa epävarmuutta eikä pelkästään fyysistä vaaraa.Näin ollen riskin käsitteen etymologinen kehitys heijastaa siirtymää konkreettisesta ja paikallisesta vaarasta kohti abstraktia ja yleispätevää epävarmuuden käsitettä, joka on keskeinen osa nykyistä ajattelua.Riskin käsite varhaisessa kaupankäynnissäRiskin käsite sai keskeisen merkityksen varhaisessa kaupankäynnissä erityisesti keskiajan ja varhaismodernin ajan Euroopassa, jolloin kansainvälinen kauppa perustui pitkälti merikuljetuksiin.Tuolloin riski viittasi aluksi konkreettisiin vaaratekijöihin, kuten myrskyihin, merirosvouteen, alusten haaksirikkoihin sekä lastin vahingoittumiseen tai katoamiseen. Tällaiset tekijät saattoivat johtaa koko kauppatoimen epäonnistumiseen ja merkittäviin taloudellisiin menetyksiin.1300–1600-luvuilla riskin käsite alkoi vakiintua osaksi kaupallista kieltä ja sopimuskäytäntöjä. Termiä käytettiin erityisesti kuvaamaan vastuuta mahdollisista tappioista kuljetuksen aikana. Keskeiseksi kysymykseksi muodostui, kuka kantaa riskin eri vaiheissa kaupankäyntiprosessia, esimerkiksi tavaran lastauksen, kuljetuksen ja vastaanoton aikana. Näin riski alkoi hahmottua paitsi vaarana myös oikeudellisena ja taloudellisena vastuukysymyksenä.Kauppiaat kehittivät erilaisia keinoja riskin hallitsemiseksi. Yksi keskeinen tapa oli vastuun jakaminen sopimuksilla, joissa määriteltiin tarkasti, milloin riski siirtyy osapuolelta toiselle. Lisäksi kauppiaat pyrkivät hajauttamaan riskiä sijoittamalla varojaan useisiin eri kuljetuksiin tai kauppahankkeisiin, jolloin yksittäisen epäonnistumisen vaikutus ei ollut yhtä tuhoisa.Merkittävä käännekohta riskin käsitteen kehityksessä oli vakuutustoiminnan synty 1400–1600-luvuilla. Vakuutusten avulla riskiä voitiin siirtää kolmannelle osapuolelle maksua vastaan, mikä mahdollisti riskin systemaattisemman hallinnan. Tässä vaiheessa riski alkoi muuttua konkreettisesta vaarasta abstraktimmaksi taloudelliseksi käsitteeksi, jota voitiin arvioida ja hinnoitella.Varhaisessa kaupankäynnissä tapahtunut kehitys loi perustan nykyiselle riskiajattelulle. Riski ei enää nähty pelkästään ennalta arvaamattomana kohtalona, vaan ilmiönä, jota voitiin hallita, jakaa ja hyödyntää osana liiketoimintaa. Tämä ajattelutavan muutos oli keskeinen edellytys myöhemmälle taloustieteelliselle ja rahoitukselliselle riskiteorialle.Vakuutuksen historiallinen taustaVarhaiset vakuutussopimukset kehittyivät merilainan (mutuum nauticum) pohjalta, joka oli käytössä jo antiikissa ja keskiajalla. Tässä järjestelmässä lainanantaja kantoi merikuljetukseen liittyvän riskin, mutta vastineeksi sai korkeamman tuoton.Kaupankäynnin laajentuessa 1200–1300-luvuilla tämä järjestelmä osoittautui kuitenkin riittämättömäksi erityisesti niin sanottujen paikallaan toimivien kauppiaiden tarpeisiin, jotka eivät itse osallistuneet merimatkoihin.Vakuutuksen synty liittyykin tarpeeseen erottaa rahoitus ja riskinotto toisistaan. Tämä mahdollisti kaupankäynnin laajenemisen sekä pääoman tehokkaamman käytön.

Oikeudellinen kehys ja sopimusten muotoKeskiajan Euroopassa vakuutussopimuksilla ei ollut vielä itsenäistä oikeudellista asemaa. Lisäksi kirkollinen korkokielto (usura) rajoitti korkoa sisältävien sopimusten käyttöä. Näistä syistä varhaiset vakuutussopimukset laadittiin usein lainasopimusten muotoon, jolloin ne voitiin esittää hyväksyttävässä juridisessa kehyksessä. Tällainen fiktiivinen muotoilu mahdollisti kuitenkin käytännössä vakuutustoiminnan:

- riskin siirtäminen vakuuttajalle

- maksun periminen riskin kantamisesta

- oikeudellinen täytäntöönpano notaarin kautta

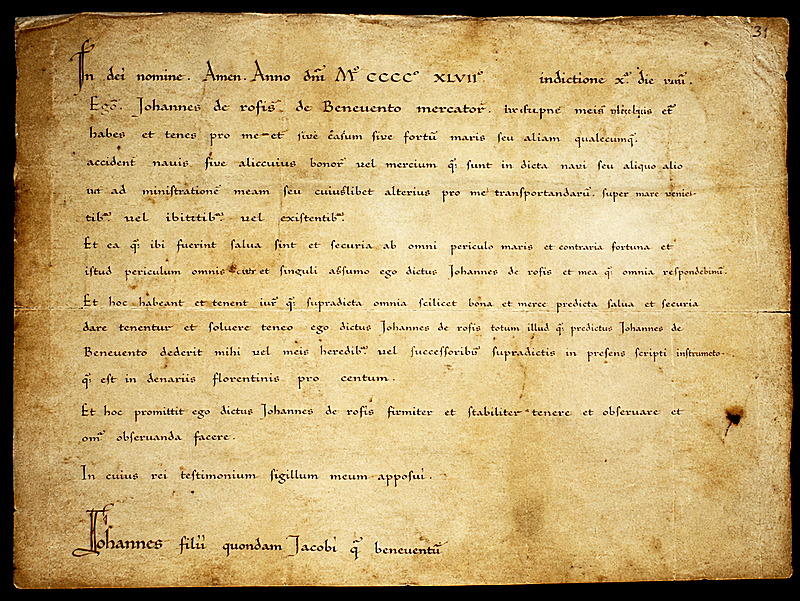

Kuvassa on keskiaikaisen merivakuutussopimuksen rekonstruktio. Tänä aikana riskiä alettiin käsitellä systemaattisesti taloudellisena ja sopimuksellisena ilmiönä. Teksti ei ole alkuperäinen transkriptio, vaan rekonstruktio, joka pohjautuu aikakauden asiakirjojen rakenteeseen. Teksti havainnollistaa varhaisen genovalaisen merivakuutussopimuksen rakennetta 1300-luvulta.

In dei nomine. Amen. Anno dñi M° CCC° XLVII° indictione X° die XII maii.Ego Johannes de rofis de Benevento mercator confiteor me recepisse habere et tenere pro me et meis heredibus et successoribus universis quod si contingat casum sive fortunam maris seu aliam qualecumque accidentiam navis sive alicuius bonorum vel mercium que sunt in dicta navi seu aliquo alio loco ad ministrationem meam seu cuiuslibet alterius pro me transportandarum super mare venientium vel existentiumEt ea que ibi fuerint salva sint et securia ab omni periculo maris et contraria fortuna et istud periculum omne et singuli assumo ego dictus Johannes de rofis et me q omnia respondereEt hoc habente et tenente iure quod supradicta omnia scilicet bona et merces predicta salva et securia dare tenentur et solvere teneor ego dictus Johannes de rofis totum illud quod predictus Johannes de Benevento dederit mihi vel meis heredibus vel successoribus supradictis in presenti scripti instrumento quod est in denariis florentinis pro centumEt hoc promitto ego dictus Johannes de rofis firmiter et stabiliter tenere et observare et omni observanda facereIn cuius rei testimonium sigillum meum apposuiJohannes filii quondam Jacobi de Benevento

Varhaisin merivakuutussopimus ja vakuutuksen synty keskiajallaMerivakuutuksen syntyä on pitkään ajoitettu 1300-luvun puoliväliin, ja erityisesti Genovassa laadittua 23. lokakuuta 1347 päivättyä asiakirjaa on pidetty vanhimpana tunnettuna vakuutussopimuksena. Kuitenkin myöhempi tutkimus on osoittanut, että jo 13. helmikuuta 1343 laadittu sopimus edustaa varhaisempaa esimerkkiä samasta ilmiöstä. Tämä löytö siirtää vakuutustoiminnan juuret entistä varhaisemmaksi ja tarjoaa uutta näkökulmaa vakuutuksen kehitykseen keskiajalla.

Vakuutusasiakirja 13. helmikuuta 1343 (osittainen transkriptio ja suomennos)Jumalan nimeen, amen. Minä, Amigueto Pinello, tunnustan ja lupaan, että Giovanni Pinello sitoutuu sinulle, Tomaso Grillo, sekä hänen edustajanaan toimivalle Aveducto Guillelmolle, Palermon kansalaiselle ja kauppiaalle (jonka edustuksesta on laadittu julkinen asiakirja Pisassa Arno-joen pankin notaarin Henryn, Bonincontron pojan, toimesta), lauantaina 13. helmikuuta Herran vuonna 1343, yhdentenätoista indiktion vuonna, että olen saanut sinulta yhteisellä suostumuksella ja…(teksti säilynyt julkaisuissa vain osittain)Rekonstruoitu loppu (sisällöllinen rekonstruktio)…että olen saanut sinulta tietyn rahasumman lainan muodossa.Ja lupaan, että jos laivalle tai tavaroille tapahtuu vahinkoa merellä, tulipalon, merirosvojen tai muun odottamattoman tapahtuman vuoksi, olen velvollinen maksamaan ja korvaamaan kyseisen summan.Tämä sitoumus koskee kaikkea omaisuuttani, nykyistä ja tulevaa, ja luovun kaikista vastaväitteistä.Tehty Genovassa 13. helmikuuta vuonna 1343.Todistajat: …Notaari: Thomas de Casanova.Vakuutusasiakirja 23. lokakuuta 1347 (suomennettu ja stilisoitu transkriptio)Jumalan nimeen, amen. Minä, Giorgio Lecavelli, edesmenneen Antonio Lecavellin poika, tunnustan ja lupaan, että olen vastaanottanut sinulta, Giovannino Pessagno, kaksikymmentäviisi Genovan puntaa, ja sitoudun maksamaan tämän summan takaisin sovitulla tavalla.Lisäksi sitoudun siihen, että jos laivalle tai tavaroille tapahtuu vahinkoa merellä myrskyn, tulipalon, merirosvojen tai muun odottamattoman tapahtuman vuoksi, korvaan mainitun summan täysimääräisesti.Tämä velvoite sitoo minua ja kaikkia omaisuuksiani, sekä nykyisiä että tulevia, ja luovun kaikista mahdollisista oikeudellisista vastaväitteistä.Tehty Genovassa 23. lokakuuta vuonna 1347Todistajat: …Notaari: Thomas de Casanova.

Vakuutuksen kehitys käytännössäRagusan (nykyinen Dubrovnik) notaariasiakirjat 1300-luvun lopulta osoittavat vakuutuksen käytön vakiintuneen käytännön. Esimerkiksi vuonna 1395 tehty sopimus koski pippurilastia, jonka arvo oli 366 dukaatia, mutta vakuutus kattoi siitä 200 dukaatia. Vakuutusmaksu oli 2 %, ja korvaus oli maksettava kahden kuukauden kuluessa vahingon toteamisesta.Myöhemmät sopimukset osoittavat vakuutustoiminnan monipuolistuneen:

- vuonna 1396 vakuutettiin vaha- ja nahkalasti

- vuonna 1398 oliivilasti vakuutettiin 8 % maksulla

Nämä esimerkit osoittavat, että vakuutusmaksu määräytyi riskin perusteella eikä pelkästään matkan pituuden mukaan.Riskin arviointi ja vakuutusmaksutJo varhaisissa sopimuksissa vakuutusmaksut vaihtelivat merkittävästi. Tähän vaikuttivat poliittinen tilanne, aluksen kunto, merirosvous ja sääolosuhteet. Tämä viittaa siihen, että keskiaikaiset kauppiaat ja vakuuttajat harjoittivat jo kehittynyttä riskinarviointia, joka muistuttaa nykyistä vakuutusmatematiikkaa.

Varhaisimmat merivakuutussopimukset osoittavat, että vakuutuksen keskeiset periaatteet olivat olemassa jo 1300-luvulla. Vaikka sopimukset laadittiin lainasopimusten muotoon, ne sisälsivät kaikki nykyiset vakuutuksen tunnusmerkit, kuten:

- riskin siirto

- vakuutusmaksu

- korvausvelvollisuus

Vakuutustoiminnan synty merkitsi ratkaisevaa käännekohtaa riskin käsitteen kehityksessä, sillä sen myötä riski muuttui konkreettisesta vaarasta järjestelmällisesti arvioitavaksi ja taloudellisesti hinnoiteltavaksi ilmiöksi.Vaikka vakuutuksen kaltaisia järjestelyjä esiintyi jo antiikin aikana, varsinainen vakuutustoiminta kehittyi keskiajan lopulla erityisesti Italian kaupunkivaltioissa, kuten Genovassa ja Venetsiassa. Yksi varhaisimmista säilyneistä merivakuutussopimuksista on peräisin vuodelta 1347 Genovasta, mikä osoittaa, että riskiä pyrittiin jo tuolloin siirtämään ja hallitsemaan sopimuksellisesti.Varhaisessa vaiheessa riskin hinnoittelu perustui pääasiassa kokemukseen ja käytännön havaintoihin. Vakuuttajat arvioivat esimerkiksi merireittien vaarallisuutta, vuodenaikojen vaikutuksia, alusten kuntoa sekä poliittisia olosuhteita, kuten sotia ja merirosvousta.Tällainen arviointi ei kuitenkaan ollut vielä systemaattista tai matemaattisesti perusteltua, vaan nojasi pitkälti käytännön tietoon ja heuristisiin arvioihin.1600-luvulla tapahtui merkittävä muutos, kun todennäköisyyslaskennan kehitys loi perustan riskin systemaattiselle analyysille. Matemaatikot kuten Blaise Pascal ja Pierre de Fermat kehittivät menetelmiä, joiden avulla epävarmuutta voitiin kuvata numeerisesti. Tämä mahdollisti riskien vertailun, todennäköisyyksien arvioinnin ja vakuutusmaksujen johdonmukaisemman määrittelyn.Samaan aikaan vakuutustoiminta institutionalisoitui. Erityisesti Lloyd's of London kehittyi 1600-luvun lopulla keskeiseksi vakuutusmarkkinaksi, jossa kauppiaat ja vakuuttajat kohtasivat. Tässä ympäristössä riskiä ei ainoastaan arvioitu, vaan myös jaettiin useiden toimijoiden kesken, mikä vähensi yksittäisten toimijoiden altistumista suurille tappioille.Ensimmäisinä moderneina vakuutusyhtiöinä pidetään 1600-luvun lopulla perustettuja organisaatioita, joista Hamburger Feuerkasse (perustettu vuonna 1676) on merkittävä esimerkki ja samalla maailman vanhimpia yhä toimivia vakuutusyhtiöitä. Tällaiset instituutiot loivat perustan nykyaikaiselle vakuutustoiminnalle, jossa riskien arviointi, hinnoittelu ja hallinta ovat keskeisiä toiminnan osa-alueita.Todennäköisyyslaskennan vaikutus riskin käsitteen kehitykseenTodennäköisyyslaskennan synty 1600-luvulla merkitsi ratkaisevaa käännekohtaa riskin käsitteen kehityksessä, sillä sen myötä epävarmuutta voitiin ensimmäistä kertaa käsitellä systemaattisesti ja matemaattisesti.Keskeisessä roolissa tässä kehityksessä olivat matemaatikot Blaise Pascal ja Pierre de Fermat, jotka tutkivat niin sanottua peliongelmaa eli sitä, miten panokset tulisi jakaa kesken jääneessä uhkapelissä. Tämä tutkimus johti todennäköisyyslaskennan perusperiaatteiden muotoutumiseen.Pascalin ja Fermat’n työn keskeinen merkitys oli siinä, että se mahdollisti epävarmuuden kvantifioinnin. Tämän kehityksen myötä riski alkoi tarkoittaa kahta keskeistä tekijää, tapahtuman todennäköisyyttä sekä siihen liittyvien seurausten odotusarvoa.Odotusarvon käsite kuvaa erilaisten mahdollisten lopputulosten painotettua keskiarvoa, jossa kunkin lopputuloksen merkitys määräytyy sen todennäköisyyden perusteella. Tämä ajattelutapa loi perustan riskin matemaattiselle määrittelylle.Vaikka yksinkertaistettu riskikaava, jossa riski esitetään todennäköisyyden ja seurausten tulona, kehittyi myöhemmin, sen taustalla oleva logiikka pohjautuu juuri 1600-luvulla syntyneeseen todennäköisyysajatteluun.1700-luvulla todennäköisyyslaskennan soveltaminen laajeni käytännön aloille, erityisesti vakuutustoimintaan. Esimerkiksi Edmond Halley laati kuolleisuustaulukoita, joiden avulla voitiin arvioida eliniän todennäköisyyksiä ja hinnoitella henkivakuutuksia. Tällainen tilastollinen lähestymistapa teki riskistä empiirisesti mitattavan ja mahdollisti vakuutusmaksujen systemaattisemman määrittelyn.Riskikaavan kehitys ja matemaattinen perustaRiskin esittäminen kaavana, jossa riski määritellään todennäköisyyden ja menetyksen tulona, ei ole yksittäisen tutkijan kehittämä oivallus, vaan pitkän historiallinen kehityksen tulos. Tämä yksinkertainen kaava perustuu useiden eri tieteenalojen, erityisesti todennäköisyyslaskennan ja vakuutusmatematiikan, asteittaiseen kehittymiseen.Vaikka Pascal ja Fermat eivät esittäneet riskikaavaa nykyisessä muodossaan, heidän työnsä loi sen keskeiset teoreettiset edellytykset.Myöhemmässä vaiheessa, erityisesti 1900-luvulla, riskin käsitteestä muotoutui yksinkertaistettu esitysmuoto, jossa riski määritellään todennäköisyyden ja menetyksen tulona. Tämä kaava toimii käytännöllisenä approksimaationa riskin arvioinnissa esimerkiksi insinööritieteissä ja riskienhallinnassa.Tieteellisesti tarkempi lähestymistapa perustuu kuitenkin odotusarvoon, jossa huomioidaan useita mahdollisia lopputuloksia ja niiden todennäköisyydet.Riskikaavan kehitys kuvastaa laajempaa muutosta ihmisen tavassa ymmärtää epävarmuutta. Siirtymä satunnaisesta ja kohtalonvaraisesta ajattelusta kohti matemaattista ja systemaattista analyysiä mahdollisti riskin hallinnan, vertailun ja hyödyntämisen osana taloudellista päätöksentekoa.Riskikaavan yksinkertaistus ja tarkempi muotoYksinkertaistettu riskikaava (Riski = todennäköisyys × seuraus) on käyttökelpoinen, mutta se on vain yksinkertaistus riskin todellisesta rakenteesta. Se olettaa, että tarkastellaan vain yhtä mahdollista tapahtumaa, jolla on yksi todennäköisyys ja yksi seuraus.Todellisuudessa useimmissa tilanteissa on kuitenkin useita mahdollisia lopputuloksia, joista jokaisella on:

- oma todennäköisyys

- oma seuraus (esimerkiksi tappion suuruus)

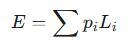

Tämän vuoksi riskin tarkempi matemaattinen esitys perustuu odotusarvoon:

Kaava:

- ottaa jokaisen mahdollisen tapahtuman

- kertoo sen todennäköisyyden ja seurauksen

- laskee kaikki yhteen

- tulos = keskimääräinen odotettu vaikutus

Yksinkertainen esimerkki

- 1 % todennäköisyys menettää 1000 €

- 10 % todennäköisyys menettää 100 €

- E=0.01⋅1000+0.10⋅100=10+10=20

- Odotettu tappio = 20 €

Toisin sanoen riski muodostuu kaikkien mahdollisten tapahtumien todennäköisyyksien ja seurausten yhdistelmästä, ei vain yhdestä yksittäisestä skenaariosta.Näin ollen kaava R = p × L toimii käytännöllisenä approksimaationa yksinkertaisissa tilanteissa, mutta tieteellisesti tarkempi riskin määrittely edellyttää kaikkien mahdollisten lopputulosten huomioimista odotusarvon avulla.Riski taloustieteessäRiski vakiintui osaksi taloustieteellistä ajattelua 1700-luvulla klassisen taloustieteen syntyvaiheessa. Keskeinen ajattelija tässä kehityksessä oli Adam Smith, joka käsitteli teoksessaan The Wealth of Nations (1776) voiton ja epävarmuuden välistä suhdetta.Vaikka Smith ei käyttänyt modernia riskikäsitettä, hänen analyysinsä sisälsi ajatuksen siitä, että suurempiin tuottoihin liittyy suurempia vaaroja ja epävarmuuksia. Näin voitto voidaan tulkita osittain korvauksena riskin kantamisesta.Tämä ajattelutapa loi perustan yrittäjyyden ja riskin väliselle yhteydelle. Yritystoiminnassa yrittäjä nähdään toimijana, joka tekee päätöksiä epävarmuuden vallitessa ja kantaa mahdollisten epäonnistumisten seuraukset. Tämän vuoksi voittoa alettiin pitää paitsi pääoman tuottona myös kompensaationa riskin ottamisesta.1800-luvulla teollistumisen myötä riskin merkitys taloudellisessa toiminnassa kasvoi entisestään. Investoinnit tuotantoon, teknologiaan ja infrastruktuuriin lisäsivät epävarmuutta, sillä markkinoiden kehitys, kysyntä ja kilpailu olivat vaikeasti ennustettavissa. Tuolloin riski konkretisoitui yritystoiminnan keskeiseksi ominaisuudeksi.1900-luvulla riskin käsite tarkentui merkittävästi. Frank Knight esitti teoksessaan Risk, Uncertainty and Profit (1921) erottelun riskin ja epävarmuuden välillä. Hänen mukaan riski viittasi tilanteisiin, joissa tapahtumien todennäköisyydet olivat arvioitavissa, kun taas epävarmuus koski tilanteita, joissa tällaisia todennäköisyyksiä ei voitu määrittää. Knightin mukaan taloudellinen voitto syntyi erityisesti epävarmuuden kantamisesta.Myöhemmin riskistä tuli keskeinen matemaattinen käsite rahoitusteoriassa. Harry Markowitz kehitti 1900-luvun puolivälissä portfolioteorian, jossa riskiä tarkastellaan sijoitusten tuottojen vaihteluna ja jossa hajauttaminen toimii keskeisenä riskienhallinnan keinona.Tämä lähestymistapa mahdollisti riskin kvantifioinnin ja systemaattisen analyysin osana sijoituspäätöksiä. Näin riskin käsite kehittyi taloustieteessä konkreettisesta vaarasta abstraktiksi ja mitattavaksi ilmiöksi, joka on keskeinen osa yritystoimintaa, sijoittamista ja taloudellista päätöksentekoa.Riskin ja epävarmuuden filosofinen ulottuvuusRiskin käsitteen kehityksessä keskeinen, mutta usein aliarvioitu ulottuvuus liittyy sen filosofiseen merkitykseen. Ratkaiseva askel tässä kehityksessä oli Frank Knight esittämä erottelu riskin ja epävarmuuden välillä. Knightin mukaan riski viittaa tilanteisiin, joissa tapahtumien todennäköisyydet ovat arvioitavissa, kun taas epävarmuus koskee tilanteita, joissa tällaisia todennäköisyyksiä ei voida määrittää.Tämä erottelu on merkittävä, koska se asettaa rajat matemaattisen riskiajattelun sovellettavuudelle. Vaikka moderni taloustiede ja riskienhallinta perustuvat pitkälti todennäköisyyksien ja odotusarvojen laskemiseen, kaikki tulevaisuuteen liittyvä epävarmuus ei ole kvantifioitavissa. Toisin sanoen kaikkea epävarmuutta ei voida redusoida riskiksi.Filosofisella tasolla tämä tarkoittaa, että ihmisen tieto tulevaisuudesta on väistämättä rajallista. Riskin matemaattinen määrittely perustuu oletukseen, että tulevat tapahtumat voidaan kuvata todennäköisyyksinä, mutta monissa tilanteissa tällaisia todennäköisyyksiä ei ole olemassa tai niitä ei voida perustella luotettavasti. Tällöin päätöksenteko ei perustu pelkästään laskelmiin, vaan myös arvioihin, kokemukseen ja harkintaan.Knightin ajattelun keskeinen seuraus liittyy taloudelliseen toimintaan. Hänen mukaansa voitto ei synny pelkästään riskin ottamisesta, vaan nimenomaan epävarmuuden kantamisesta. Jos kaikki tulevat tapahtumat olisivat ennustettavissa ja mitattavissa, taloudellinen toiminta olisi täysin laskennallista eikä ylimääräiselle voitolle olisi perusteita.Käytännössä tämä erottelu näkyy erityisesti tilanteissa, joissa kohdataan uusia tai ennennäkemättömiä ilmiöitä, kuten teknologisia murroksia, finanssikriisejä tai globaaleja pandemioita. Tällaisissa tapauksissa ei ole olemassa luotettavaa tilastollista perustaa todennäköisyyksien määrittämiseksi, jolloin kyse ei ole riskistä perinteisessä mielessä, vaan aidosta epävarmuudesta.Näin ollen riskin ja epävarmuuden välinen ero ei ole ainoastaan tekninen, vaan myös filosofinen. Se korostaa sitä, että vaikka riskin käsitteen kehitys on mahdollistanut epävarmuuden osittaisen hallinnan, osa tulevaisuudesta jää väistämättä ihmisen laskennallisen ymmärryksen ulkopuolelle.Riski nykyajan yhteiskunnassaRiskin käsitteen kehityksessä merkittävä laajeneminen tapahtui myöhäismodernilla ajalla, jolloin riski alkoi koskea talouden lisäksi koko yhteiskuntaa. Tätä kehitystä on analysoinut erityisesti Ulrich Beck, joka esitti teoksessaan Risikogesellschaft (1986) käsitteen riskiyhteiskunta.Beckin mukaan yhteiskunta ei ainoastaan kohtaa riskejä, vaan myös tuottaa niitä itse. Teknologinen kehitys, teollistuminen ja globalisaatio ovat luoneet uudenlaisia riskejä, jotka poikkeavat aiemmista luonnon tai yksittäisten tapahtumien aiheuttamista uhista.Tällaisia riskejä ovat esimerkiksi ilmastonmuutos, ydinvoimaan ja muuhun teknologiaan liittyvät vaarat sekä globaalit talousjärjestelmän kriisit.Riskiyhteiskunnassa riskit ovat usein:

- ihmisen toiminnan seurausta

- laajamittaisia ja vaikeasti rajattavia

- ajallisesti ja paikallisesti viivästyneitä

Toisin kuin perinteiset riskit, uudet riskit eivät rajoitu yksittäisiin toimijoihin tai tapahtumiin, vaan ne voivat koskettaa samanaikaisesti laajoja väestöjä ja ylittää valtioiden rajat. Lisäksi niiden seuraukset voivat ilmetä vasta pitkän ajan kuluttua, mikä vaikeuttaa niiden arviointia ja hallintaa.Tämä kehitys laajentaa riskin käsitettä merkittävästi. Riski ei ole enää pelkästään taloudellinen tai yksilöllinen ilmiö, vaan keskeinen osa yhteiskunnallista ja poliittista päätöksentekoa. Riskien hallinta edellyttää tällöin laajempaa näkökulmaa, jossa huomioidaan myös eettiset, sosiaaliset ja globaalit ulottuvuudet.Näin riskiyhteiskunnan käsite osoittaa, että riskin kehitys ei ole pysähtynyt taloustieteeseen, vaan jatkuu edelleen osana modernin yhteiskunnan rakenteita ja toimintaa.Matemaattisen riskikaavan sovellettavuusMatemaattinen riskikaava, jossa riski määritellään todennäköisyyden ja seurausten tulona, on edelleen keskeinen väline riskien analysoinnissa. Kaava perustuu todennäköisyyslaskennan ja odotusarvon käsitteisiin, ja se mahdollistaa riskin kvantitatiivisen arvioinnin tilanteissa, joissa tapahtumien todennäköisyydet ja seuraukset ovat riittävän hyvin tunnettuja.Tämä lähestymistapa toimii erityisen hyvin niissä tapauksissa, joissa ilmiöt ovat toistuvia ja niistä on saatavilla tilastollista aineistoa. Esimerkiksi vakuutustoiminnassa, terveysriskien arvioinnissa ja tietyissä rahoitusmarkkinoiden analyyseissä riskikaava tarjoaa käyttökelpoisen ja usein välttämättömän työkalun päätöksenteolle.Kuitenkin riskikaavan sovellettavuudella on selkeät rajoitteensa. Frank Knight erotti riskin ja epävarmuuden toisistaan korostaen, että kaikki epävarmuus ei ole kvantifioitavissa. Tilanteissa, joissa todennäköisyyksiä ei voida määrittää luotettavasti, matemaattinen riskikaava menettää osan selitysvoimastaan.Lisäksi modernissa yhteiskunnassa monet riskit ovat luonteeltaan monimutkaisia ja systeemisiä. Ulrich Beck on tuonut esiin, että nykyaikaiset riskit, kuten ilmastonmuutos tai globaalit talouskriisit, ovat vaikeasti ennustettavia ja niiden seuraukset voivat olla laaja-alaisia ja pitkäkestoisia. Tällaisissa tapauksissa yksinkertainen matemaattinen kaava ei riitä kuvaamaan riskin koko ulottuvuutta.Myös yksilöiden tapa hahmottaa riskiä poikkeaa usein matemaattisista malleista. Daniel Kahneman on osoittanut, että ihmiset tekevät systemaattisia virheitä arvioidessaan todennäköisyyksiä ja seurauksia, mikä vaikuttaa riskipäätöksiin käytännössä.Näin ollen matemaattinen riskikaava säilyttänee asemansa tärkeänä analyyttisenä työkaluna, mutta sen käyttö edellyttää ymmärrystä sen rajoituksista. Nykyisessä tutkimuksessa ja käytännössä riskien arviointi perustuu usein useiden menetelmien yhdistelmään, jossa matemaattiset mallit täydentyvät laadullisella analyysillä, skenaariotyöskentelyllä ja asiantuntija-arvioilla.JohtopäätöksetRiskin käsitteen historiallinen kehitys kuvastaa laajempaa muutosta ihmisen tavassa ymmärtää epävarmuutta. Alun perin riski viittasi konkreettisiin fyysisiin vaaratekijöihin, mutta ajan myötä siitä kehittyi abstrakti ja matemaattisesti analysoitava käsite.Vakuutustoiminnan synty ja todennäköisyyslaskennan kehitys mahdollistivat riskin kvantifioinnin, mikä loi perustan modernille taloustieteelle ja rahoitusteorialle.Samalla riskin merkitys on laajentunut taloudellisesta ilmiöstä koko yhteiskuntaa koskevaksi käsitteeksi. Nykyään riski ei ole pelkästään mitattava suure, vaan myös sosiaalinen ja psykologinen ilmiö, johon liittyvät epävarmuus, arvot ja ihmisten subjektiiviset kokemukset. Näin riskin käsite toimii yhdistävänä tekijänä talouden, yhteiskunnan ja yksilön toiminnan välillä.Kokonaisuudessaan riskin kehityskaari osoittaa siirtymän konkreettisesta vaarasta kohti monitasoista ilmiötä, joka sisältää matemaattisia, institutionaalisia ja inhimillisiä ulottuvuuksia. Tämä tekee riskistä keskeisen käsitteen modernin yhteiskunnan ymmärtämisessä.